以前ベトナムの定期預金金利を調べて紹介しましたがそれから2年半が経ちましたので現在の金利水準と、日本語の情報が皆無な『定期預金以上に高い金利を付けているベトナムの金融商品CCTG』について調べてみましたので紹介します。

目次

1. 動画解説で見るベトナムの金利とCCTG

動画でもこの記事について紹介をしております。今後もベトナムのビジネス事情について動画で配信していきますので、チャンネル登録をぜひよろしくお願いします。

2. ベトナム51銀行の定期預金金利一覧

2019年6月時点での各行WEBで公開されている定期預金の金利でキャンペーンの加算金利などもわかる範囲では加算し、各行一番高い金利を付けているものを集計しています。

掲載は3ヶ月、6ヶ月の金利の昇順です。WEB上の情報が長期間更新されていないものは、備考欄に日付を記載しています。

| 銀行名 | 3ヶ月 | 6ヶ月 | 1年 | 1年半 | 2年 | 3年 | 備考 |

| Citi Bank | 0.90 | 1.25 | 2.15 | 世界的な超大手銀行 | |||

| HSBC Bank | 1.25 | 1.75 | 2.75 | 2.75 | 2.75 | 2.75 | 世界的な超大手銀行 |

| Mega International Commercial Bank | 2.50 | 2.80 | 3.00 | 外資(台湾)金利が2016/12/20時点 | |||

| Hua Nan Bank | 2.50 | 3.00 | 3.00 | 外資(台湾) | |||

| ベトナム国債 | 3.21 | 3.48 | 3.63 | ベトナム政府の保証 | |||

| Bank of China | 2.50 | 3.50 | 6.00 | 6.50 | 世界的な大手(中国)2017-06-26時点 | ||

| Satandard Charted Bank | 2.72 | 1.90 | 1.70 | 2.90 | 3.05 | 3.17 | 世界的な大手(英国) |

| Siam Commercial Bank | 3.25 | 3.75 | 4.50 | 外資(タイ) | |||

| Woori Bank | 3.30 | 4.00 | 4.50 | 外資(韓国) 2017年10月30日時点 | |||

| UOB VIETNAM | 3.75 | 4.75 | 5.50 | 外資(シンガポール) | |||

| Shinhan Bank (Vietnam) | 4.40 | 4.90 | 5.80 | 5.90 | 5.90 | 6.10 | 外資(韓国) |

| Vietcom Bank | 5.00 | 5.50 | 6.80 | 6.80 | 6.80 | 大手国営(みずほ出資) | |

| Agri Bank | 5.00 | 5.50 | 6.80 | 6.80 | 6.80 | 大手国営(預金額最大) | |

| Vietin Bank | 5.00 | 5.50 | 6.80 | 6.70 | 6.80 | 6.90 | 大手国営(MUFJ出資) |

| BIDV | 5.00 | 5.50 | 6.90 | 6.80 | 6.90 | 6.90 | 大手国営(地銀と提携) |

| CIMB | 5.10 | 5.70 | 6.60 | 6.80 | 7.00 | ||

| LienVietPostBank | 5.10 | 6.10 | 6.90 | 7.20 | 7.30 | 7.40 | ベトナムの郵便貯金 |

| VP Bank | 5.10 | 7.00 | 7.15 | 7.70 | 7.70 | 7.70 | |

| MARITIME Bank | 5.20 | 6.80 | 7.20 | 7.50 | 7.60 | 7.60 | |

| Military Bank | 5.30 | 6.50 | 7.20 | 7.40 | 7.70 | 7.50 | 1ー2年は2000億ドン以上 |

| PUBLIC BANK VIETNAM | 5.30 | 6.60 | 7.60 | 8.00 | 8.00 | 8.00 | 外資(マレーシア) |

| PV com Bank | 5.30 | 7.00 | 8.00 | 7.80 | 7.80 | 7.80 | |

| KIENLONG BANK | 5.40 | 6.80 | 7.40 | 7.50 | 7.30 | 7.30 | |

| National Citizen Bank | 5.40 | 7.40 | 8.00 | 7.90 | 8.00 | 7.60 | |

| NAM A Bank | 5.40 | 8.00 | 8.30 | 8.50 | 8.50 | 8.70 | |

| SeA Bank | 5.45 | 6.85 | 7.20 | 7.45 | 7.35 | 7.20 | |

| Hong Leong Bank | 5.50 | 5.00 | 6.60 | 6.20 | 6.20 | 6.20 | 外資(マレーシア) |

| Co-op Bank | 5.50 | 5.60 | 6.90 | 7.19 | |||

| Sacom Bank | 5.50 | 6.60 | 7.00 | 7.30 | 7.40 | 7.50 | |

| Saigon Bank | 5.50 | 6.60 | 7.20 | 7.50 | 7.50 | 7.50 | |

| Techcombank | 5.50 | 6.80 | 7.00 | 7.00 | 7.10 | 7.10 | 民間(HSBC出資) |

| Ocean Bank | 5.50 | 6.80 | 7.50 | 7.20 | 7.30 | 7.40 | 破綻-強制国有化済 |

| INDOVINA BANK | 5.50 | 6.80 | 7.60 | 7.80 | 7.90 | 7.90 | |

| AB Bank | 5.50 | 6.80 | 7.70 | 7.45 | 7.50 | 7.50 | |

| ACB Bank | 5.50 | 6.90 | 7.10 | 7.20 | 6.90 | 6.90 | |

| SHB(Saigon Hanoi Bank) | 5.50 | 6.90 | 7.10 | 7.40 | 7.40 | 7.50 | |

| HD BANK | 5.50 | 6.90 | 7.40 | 7.50 | 7.10 | 7.10 | |

| Dong A Bank | 5.50 | 6.90 | 7.40 | 7.60 | 7.60 | 7.60 | |

| VIETNAM RUSSIA BANK | 5.50 | 6.90 | 7.70 | 7.40 | 7.50 | 7.50 | |

| VIB BANK | 5.50 | 7.10 | 7.20 | 7.40 | 7.40 | 7.40 | 1年は11ヶ月の金利掲載 |

| TP Bank | 5.50 | 7.15 | 7.75 | 8.00 | 8.00 | 8.00 | |

| VietABANK | 5.50 | 7.20 | 7.80 | 7.90 | 8.10 | 7.90 | 7/31まで7ヶ月8.3% |

| OCB Bank | 5.50 | 7.30 | 7.50 | 7.55 | 7.65 | 7.70 | |

| PG BANK | 5.50 | 7.30 | 7.80 | 8.20 | 8.20 | 8.50 | 3年は37ヶ月の金利掲載 |

| BAC A BANK | 5.50 | 7.30 | 7.80 | 7.80 | 7.80 | 7.80 | |

| VietBank | 5.50 | 7.30 | 7.90 | 8.10 | 8.10 | 8.10 | |

| GP Bank | 5.50 | 7.40 | 7.60 | 7.60 | 7.60 | 7.60 | 破綻-強制国有化済 |

| Viet Capital Bank | 5.50 | 7.50 | 8.10 | 8.60 | 8.70 | 8.70 | 15ヶ月8.4%、オンライン+0.1 |

| EXIM BANK | 5.50 | 7.70 | 7.90 | 8.30 | 8.40 | 8.40 | 民間(SMBC出資) |

| Vietnam Construction Bank | 5.50 | 8.00 | 8.30 | 8.20 | 8.40 | 8.20 | 破綻-強制国有化済 |

| BAOVIET BANK | 5.50 | 8.00 | 8.60 | 8.75 | 8.75 | 8.75 | 6ヶ月以上+0.6%加算キャンペーン |

| Saigon Commercial Bank | 5.80 | 8.10 | 8.50 | 8.60 | 8.60 | 8.60 | オンライン+0.3%加算 |

一番高いのは、Bao Viet Bankのキャンペーンで+0.6%適用金利で、それを除けばViet Capital Bankのネットバンク預金(通常より+0.1%加算)または、Saigon Commercial Bankのネットバンク預金(通常より+0.3%加算)が高いことがわかります。

なぜベトナムの銀行金利が高いのかは、以前の『年8%の定期預金は、お得なのか?現地47銀行の預金金利比較でわかったベトナム政府より信用力がある銀行とは』にて考察しておりますので、そちらをご参考ください。なおベトナムの預金保険による補償は、2017年8月より7,500万ドンへと変更になっています。なお現在は、定期預金の利息に税金はかかっていない様です。

3. 定期よりも金利の高い金融商品CCTG

さらに調べていくと一部の銀行では、定期預金よりも高い金利を付けている「chứng chỉ tiền gửi」(頭文字を取ってCCTG)と呼ばれる金融商品でお金を集めていることがわかりました。

3-1. Saigon Hanoi Bankは3年で年利8.9%

Saigon Hanoi Bankは、1口100万ドン(約4650円)から投資でき20億ドン(約930万円)以下の場合、

・18ヶ月:8.6%

・24ヶ月:8.7%

・36ヶ月:8.8%

といった金利を付けており、上記にある定期預金金利よりも+1.2~1.3%高いことがわかります。

さらに20億ドン以上の場合は、+0.1%されますので最高8.9%となります。

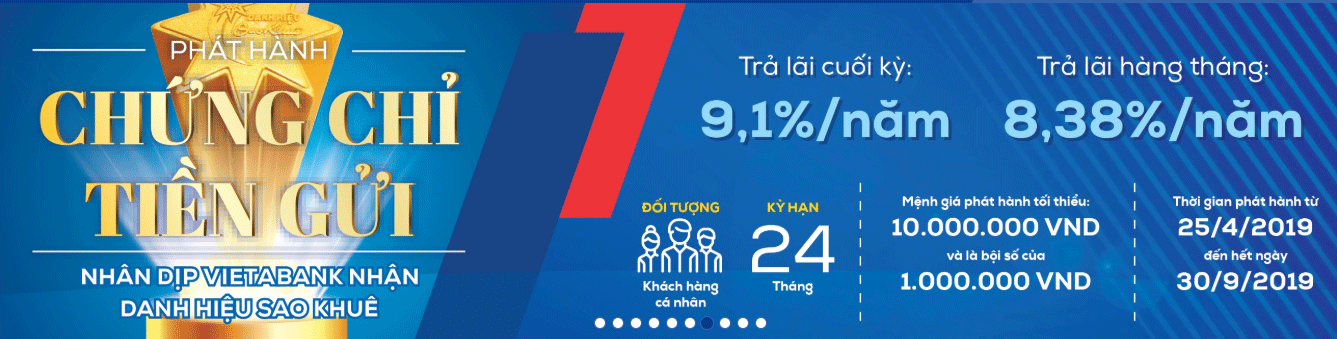

3-2. VietABankは2年で年利9.1%

調べた中で一番高い金利はVietABankが出している24ヶ月で金利9.1%、最小1,000万ドンから100万ドン単位で購入可能なものです。上記定期預金金利よりも+1%高いですね。

なおVietABankに連絡して聞いてみたところ「外国人個人でもこのCCTG」は購入可能で、税金は定期預金と同じくかからないとのことです。

3-3. 他行も定期預金金利に上乗せしCCTGを発行

◆Techcombankは、金利は公開していないものの定期預金よりも+0.5~1%の上乗せ。ただし最小投資額10億ドン(約465万円)から。

◆Bao Viet Bankは、期間12~60ヶ月で金利8%、最小1,000万ドンから100万ドン単位で購入可能。

◆Sacom Bankは、2019年4月16日に期間7年で年8.6%(初年度)のCCTGを発行、最低投資額が100万ドンからで、2年目以降の金利は年1回調整され、通常よりも+1.77%高いとある。

◆Nam A Bankは、期間7年で1年目8.2%、2年目8.5%、3年目8.9%、以降定期預金金利+1%という条件でCCTGを発行。

4. CCTGとはどのような金融商品なのか?

「chứng chỉ tiền gửi」は「譲渡性預金」とも「預金証書」とも訳せますが、銀行によって譲渡を認めていたり認めていなかったり、匿名で発行できたりできなかったりと発行する銀行によってかなり条件が異なる金融商品であることがわかります。

譲渡を認めている銀行でも、受け取ってくれる相手を自分で見つけてこない限り現金化できない=流動性が事実上ない、また途中解約ができない点が定期預金と異なります。その為、銀行によってはお金が必要になったときに、CCTGを担保にお金を貸すということもやっています。

4-1. 定期預金とは異なる驚きの条件

ほぼベトナム人のみを対象にしている商品の為CCTGについての詳細は、ベトナム語のみで紹介されているケースが多く、またWEB上で公開されていないケースも多いです。

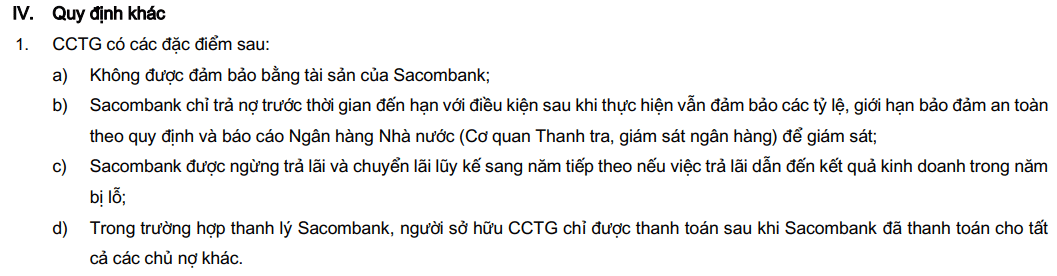

そういった中、Sacom BankがWEBで公開しているCCTGの詳細な説明書(目論見書?)を見つけ読み解いていくと驚くべきことが書いてありました。

この部分を日本語にすると下記のような意味となります。

a) 無担保であること

b) 銀行側の都合で満期を迎える前に早期償還をすることができる

c) 銀行の経営状態が悪化した際に、利息の支払いを停止し翌年以降に繰り延べることがある

d)(銀行が破たんした場合)CCTG所有者が持つ債権は、一般債権に劣後する。=いわゆる劣後特約が付いている!

お得な定期預金かと思ったら実は、早期償還条項と利息繰延条項の付いた事実上の劣後債だったということです。こういった条件の代わりとしての高金利(Sacom Bankで言えば、通常の金利に+1.77%を加算している理由)です。なお銀行によって条件は異なるため、他の銀行のCCTGにはこういった条件が付いていない場合もあります。

5. 銀行は、なぜ高金利のCCTGを発行しているのか?

銀行側から見れば金利の高さは単純にコスト増になるはずであり、そこには何らかの理由があるはずです。調べてみると下記のような理由が見えてきました。

5-1. 長期融資につかえる資金を確保の為

経済成長中のベトナムでは長期融資のニーズも高く、銀行としては高い金利が取れるため長期で貸し出したいと考えています。一方で短期で調達したお金を長期で貸すことは、すぐに預金者へお金を返せない為、元々リスクがある行為です。それゆえ日本でも昔は、長期信用銀行が金融債を発行して長期資金を調達し、それを長期で貸していました。

ベトナムでも中央銀行による規制強化(金融システムの安定化)に伴い長期融資に使える短期預金の割合が減らされており、最近も45%から40%へと低下しました。

よって長期で貸す為には長期でお金を調達する必要があるため、高い金利を付けて長期のCCTGという形でお金を調達しているというのが理由の1つとして考えられます。

5-2. バーゼル2への対応の為

ベトナムの銀行関連の経済ニュースを見ていくと、金融システムの安定性を確保するため銀行の自己資本比率規制であるバーゼル2(Basel II)への対応がよく報じられています。

バーゼル合意やバーゼル2対応については、日本銀行のWEBや日本の金融庁の資料(及びこちら)などがわかりやすいですが、分子の自己資本が変わらないまま、分母の資産が所有するリスクによって膨らむことになる(下記図の左から右へと変更になる)ため、自己資本比率を維持するためには、分母の圧縮(昔日本でも問題となった貸し渋りにつながるし収益も悪化)か、分子の自己資本を大きくする必要があります。

分母の圧縮は収益力の低下につながり分子の自己資本を増資で大きくすると、収益が増えない限り既存株主への配分低下につながるため簡単にはできませんが銀行の場合、分子の自己資本に本来の自己資本Tier1に加えて劣後特約などが付いた劣後債であれば自己資本Tier2として一定の比率で組み入れることができるというルールがあるため、これが「劣後特約のついた」CCTGを発行する理由と考えられます。

5-3. 債券ではなくCCTGとして発行している理由

では劣後債という一般債券(ボンド)ではなく、CCTGという形で発行している理由はなぜでしょうか。これについても調べてみたところ

(1)ベトナムの規制上、CCTGの方が発行しやすい。債券の発行は手続きが複雑であること

(2)債券の購入者は、自分で利息分の納税申告をしないといけないが、CCTGの場合、預金と同じように購入者側でしなくても良い

(3)ベトナムの債券取引市場は国債がほとんどであり、他の東南アジアの国々と比べても社債市場が小さい為、資金調達がしにくい

といった点ゆえ、発行側も投資家の側もCCTGの方が都合が良い(金融商品)からと考えられます。

以上、投資家の立場からするとCCTGは定期預金よりも魅力的な金利水準であるものの、それぞれどのような条件が付いているのかの確認と理解が必要であり、その条件と上乗せ金利の高さの妥当性を判断できる人向けの金融商品だと言えるでしょう。

6. ノンバンクなら年利11.5%のCCTG

CCTGについて調べを進めると銀行以外の金融会社(ノンバンク)もCCTGを発行して資金調達をしていることがわかりました。Viet Creditというノンバンクは、最低投資額1億ドン(約46.5万円)で、1年で10%、2年で11%、3年で11.5%の金利を付けてお金を集めています。

| 期間 | 満期時のみ利息受取 | 毎月利息受取 | 四半期ごと利息受取 | 半年ごと利息受取 |

| 1ヶ月 | 5.50% | |||

| 2ヶ月 | 5.50% | 5.37% | ||

| 3ヶ月 | 5.50% | 5.37% | ||

| 4ヶ月 | 5.50% | 5.37% | ||

| 5ヶ月 | 5.50% | 5.37% | ||

| 6ヶ月 | 8.50% | 8.19% | 8.24% | |

| 7ヶ月 | 8.70% | 8.37% | ||

| 8ヶ月 | 8.80% | 8.46% | ||

| 9ヶ月 | 9.10% | 8.74% | 8.80% | |

| 10ヶ月 | 9.30% | 8.93% | ||

| 11ヶ月 | 9.50% | 9.11% | ||

| 12ヶ月 | 10.00% | 9.57% | 9.65% | 9.76% |

| 15ヶ月 | 10.20% | 9.75% | 9.83% | |

| 18ヶ月 | 10.50% | 10.03% | 10.11% | 10.24% |

| 24ヶ月 | 11.00% | 10.48% | 10.57% | 10.71% |

| 36ヶ月 | 11.50% | 10.93% | 11.03% | 11.19% |

ちなみにこの会社はこうやって調達したお金の一部を、中小零細企業向けのローンとして年48%(期間1年で最大1億ドン)で貸し出しています。

6-1. Viet Creditについて

ではこの会社は、なぜこのような高い金利を付けてお金を集めている(高い金利を付けなければならない)のでしょうか?2019年4月2日の報道によるとViet Creditは2018年度522億ドンの損失を発表しています。

ビジネスとしては法人向け融資を減らして、個人向け融資の増加を図るなど事業転換中です。収益源である貸出ローン残高は2018年4,586億ドンとなり前年同期の7,156億ドンから大幅に減少しました。それにより正味受取利息=売上は、2017年と比較して25%減の635億ドンとなり、一方で事業モデルの変更により与信費用(貸し倒れ)なども増え営業費用は2倍の1,270億ドンへ。これにより2017年120億ドンだった利益は、2018年度523億ドンの大幅な赤字へと転落とあります。

個人向けに最初の7日間は金利0%で借りれるなどを打ち出している

またViet Credit社が狙う消費者向け貸出市場は現在、FE Credit、Home Credit、HD Saisonの3社が市場シェアの約75%を占めているなど競争も厳しいとのこと。

よってこのCCTGが高金利なのは、単純にViet Credit自体の信用力が低いが故の金利の高さとも考えられるのではないでしょうか。(ちなみにこの会社へ連絡して聞いてみたところ、投資できるのはベトナム国内にある法人のみであり個人は対象外とのことです。)

7. 外国人投資家への規制強化の動きについて

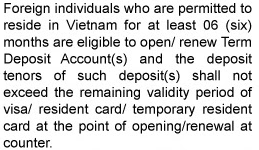

NEW本記事を最初に公開して3日後、7月5日に次のようなニュースが報じられましたので追記します。『中銀新通達、外国人の預金規定を改正―定期預金は半年以上の在留資格』これにより6か月以上のベトナム在留資格(ビザ等)が無いと、定期預金を預けることができなくなりました。

なおこの規制について銀行の発表を見ると、ビザの残存期間までしか定期預金が開けないとも読める個所があります。

とするとベトナムで働いている個人の滞在許可期間=テンポラリレジデンスカードの有効期限は、通常2年であるため普通の外国人は最大2年までしか預け入れができないことになりますが、ネットバンキングで行う場合、個々のユーザーのビザ残存期間に合わせて選択できる定期預金が異なるといったシステム対応は、すぐにはできないのでは・・・とも考えられます。・・・と考えていたところ外国人は期間に係わらずネットバンク上で定期預金を設定できない様にシステム変更されていました。

なおこの新規制については、まったく逆に『外国人向けに口座開設条件の緩和』として報じているニュースもあります。これまでより厳しい条件であったものが6ヶ月の滞在許可で開設できるように緩和されたと・・・ということはこれまでも規制に反して実際は緩かったと考えることもできるので、今回の新規制があっても銀行によってはそこまで厳しい運用にならないのかもしれません。

8. AIも活用したビジネスを一緒に作りませんか?

ベトナムでの銀行金利とCCTGの金利から見えてくるベトナムのビジネス環境についてはいかがでしたでしょうか?バイタリフィ・Vitalify Asiaでは、ホーチミンで2008年から11年超のベトナムにおける経験を踏まえ、このような現地ビジネス事情の情報提供も行っております。

ベトナム人エンジニアを使ったソフトウェア開発経験/実績を活かし、今後ベトナム国内やアジアへ向けてITサービスを開発・展開したい、ソフトウェアを作りたいという企業もサポートしております。

『Javascriptを使ったフロントエンド開発』や『アジャイル・スクラムでのサービス開発』、独自の『ベトナム法人設立前にベトナムをお試しできる拠点開設プラン』、『AI導入をお考えの方に精度や効果を無料で確認してから開発の判断ができるサービス』など様々なご要望に対応できます。

いずれもお気軽にご相談くださいませ。

本記事内の画像や数値は、各ニュース記事やWEBなどを元に引用や作成をしたものであり、その権利は各社に帰属します。